ØKONOMISTYRING

Hos CAKI har vi lavet en WIKI om økonomistyring i stedet for en håndbog.

WIKIEN giver indsigt i kernebegreber og andet relevant basisviden omhandlende økonomistyring. Derudover har vi uploadet links til andre steder, hvor du kan få viden om, hvordan du bogfører, laver regnskab, finder vej i skat og moms m.m.

A-indkomst & A-skat

A-indkomst er en skatteteknisk betegnelse for den vigtigste type af dine indtægter, som du betaler den såkaldte A-skat af.

A-indkomsten indberettes årligt til SKAT, således at den kan udskrives på forskudsopgørelsen og årsopgørelsen.

A-skat er den skat, der betales løbende ved, at arbejdsgiveren eller en anden indeholdelsespligtig indberetter A-indkomsten til SKAT.

A-skat er skatten, der betales af den primære indtægt.

Ved udbetaling af eksempelvis arbejdsløn tilbageholdes en foreløbig skat. Det er denne, der kaldes A-skatten.

Afskrivninger

Når en virksomhed køber et anlægsaktiv, skal det indregnes i virksomhedens regnskab som en værdi.

Der skal afskrives på aktivet, så det passer med aktivets levetid. Eksempelvis vil en computer have kortere levetid end en bil og derfor afskrives hurtigere.

Tre måder at afskrive på; lineær, degressiv og progressiv

- Lineære afskrivninger er den mest anvendte metode og består i at man afskriver lige store dele over en årrække

- Degressiv vil sige, at afskrivningen falder over tid

- Progressiv vil sige at afskrivningen stiger over tiden

Grunden til at der skal afskrives på aktiver er, at den reelle værdi af aktivet dermed vil passe med det, der er indregnet i regnskabet – det giver altså et korrekt billede af virksomhedens værdi som helhed.

Der er normalt en lang afskrivningsperiode på immaterielle aktiver – dog kan man komme ud for, som set under finanskrisen, at en virksomheds goodwill forsvinder og derfor bliver nedskrevet til nul.

Immaterielle anlægsaktiver er aktiver som er skaffet til brug i virksomheden, uden de er fysiske eller finansielle. Eksempler på disse kan være goodwill, varemærker, patenter, mv.

Aktiver

Aktiver er virksomhedens formue.

Aktiverne udgøres af alt det, som virksomheden har af værdi. Det kan f.eks. være penge, materialer, varelager og tilgodehavender.

En oversigt over aktiverne viser derfor, hvor virksomheden har anbragt sine penge. En revisor vil kalde det for ’virksomhedens pengeanbringelser’.

Aktiverne opdeles i anlægs- og omsætningsaktiver.

Omsætningsaktiver

er er et aktiv, som en virksomhed forventer at have realiseret, videresolgt eller forbrugt inden for ét år.

Anlægsaktiver

er værdier, der er aktuelle i lang tid i en virksomhed – det er det, der er blevet investeret i virksomheden.

Man deler dem ofte op i materielle, immaterielle og finansielle aktiver. Man laver denne inddeling, da der er forskel på hvordan de skal opgøres og indregnes i regnskabet.

Materielle anlægsaktiver

kan f.eks. være maskiner (computer, kopimaskine, symaskine…) eller bygninger.

Immaterielle anlægsaktiver

er aktiver som er skaffet til brug i virksomheden, uden de er fysiske eller finansielle. Eksempler på disse kan være goodwill, varemærker, patenter, mv.

Finansielle anlægsaktiver

Den tredje form for anlægsaktiver er de finansielle. Finansielle anlægsaktiver kan være diverse former for værdipapirer, kapitalandele samt lånetyper til dattervirksomheder – generelt pengemæssige aktiver.

Finansielle anlægsaktiver har som udgangspunkt en løbetid på minimum et år.

Bogføring af anlægsaktiver

Når du skal bogføre dit anlægsaktiv, skal det bogføres ind under aktiverne i balancen med hele beløbet. Derefter afskriver du i både balancen og resultatopgørelsen, enten måned for måned eller på årsbasis, indtil aktivet er helt afskrevet. På den måde bliver værdien fordelt over en periode og hele tiden ajourført.

Finansielle aktiver behandles normalt ikke med almindelige afskrivningsregler, eftersom værdien af en finansiel investering ikke nødvendigvis falder over tid.

AM-bidrag

Arbejdsmarkedsbidrag

Uanset tallene på din forskudsopgørelse skal du altid betale 8 % i am-bidrag af din løn eller overskud af selvstændig virksomhed (men ikke af SU, dagpenge og pension).

Ejer du en personligt ejet virksomhed

(PMV, enkeltmandsvirksomhed og I/S), bliver AM-bidraget automatisk medregnet gennem dine B-skatterater, som udregnes på baggrund af din forskudsopgørelse.

ATP

Arbejdsmarkedets Tillægspension

ATP er en obligatorisk pensionsordning i Danmark for alle over 16 år, der arbejder mere end 9 timer om ugen.

Det er en del af det danske sociale sikringssystem og administreres af ATP, som er en selvstændig institution.

ATP er designet til at give økonomisk støtte til danske borgere, når de går på pension eller i visse tilfælde i tilfælde af invaliditet eller død.

B-indkomst og B-skat

B-indkomst er indkomst, hvor der ikke er trukket skat og AM-bidrag, inden du får udbetalt beløbet.

Fx hvis du er freelancer eller har fået et honorar for at give en koncert eller holde et oplæg.

Du skal selv sørge for at betale skat og AM-bidrag af din B-indkomst.

B-skat

Du betaler selv B-skat ved at anvende opkrævninger, der udsendes af SKAT sammen med forskudsopgørelsen.

B-skatten betales normalt i op til 10 rater i løbet af indkomståret.

Disse udregnes på baggrund af forskudsopgørelsen.

Du kan også indberette B-indkomsten løbende.

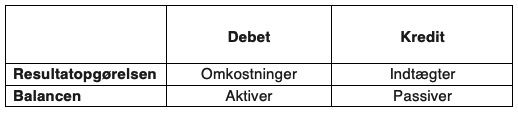

Balance

Aktiver og passiver udtrykker sammen en balance (aktiver minus passiver). En balance er dermed en opgørelse over virksomhedens aktiver og passiver på et givent tidspunkt. Det er også det, der fremgår af skemaet, der beskriver debet og kredit:

Balancen viser virksomhedens:

- Aktiver

- Passiver

- Egenkapital

Værdiansættelsen af aktiverne kan i stort omfang være behæftet med skøn, og balancesummen vil være afhængig af den valgte værdiansættelse af aktiverne.

Beskatning af egen virksomhed

Personligt ejet

Du beskattes af virksomhedens overskud efter:

- Personskattereglerne

- Virksomhedsordningen https://skat.dk/SKAT.aspx?oid=1948841

- Kapitalafkastordningen https://skat.dk/skat.aspx?oid=1948932

Selskabsbeskatning

Selskabets overskud beskattes med 22%

Du beskattes af:

- Løn (Personskattereglerne)

- Udbytte (op til 56.500 med 27% – derover 42%)

Læs mere om skat af egen virksomhed her:

Bogføring

Bogføring er grundlaget for din økonomistyring.

Din bogføring er det redskab, du anvender til at samle og systematisere dine regnskabsbilag. For hver eneste økonomisk transaktion er der et regnskabsbilag.

Bogføring er dit system for, hvordan du opsamler og systematisere dine regnskabsbilag. Din bogføring er også grundlaget for, at du altid kan have et overblik over, hvordan din økonomi ser ud lige nu.

Bogføringen giver dig også et overblik over virksomhedens likviditet. Når du bogfører, bør du anvende den metode, der hedder ’Det dobbelte bogholderi’. Det kan du læse mere om andet sted i wikien.

Du kan lave din bogføring i et excel-ark, eller du kan anvende et bogføringssystem.

Der er grundlæggende trin i bogføringsprocessen:

Registrering af transaktioner: Enhver økonomisk begivenhed, såsom indtægter, udgifter, køb, salg eller investeringer, registreres nøjagtigt.

Kategorisering: Transaktionerne kategoriseres i forskellige regnskabskategorier, f.eks. indtægter, omkostninger, aktiver og passiver.

Dokumentation: Alle transaktioner skal understøttes af dokumentation, såsom fakturaer, kvitteringer eller kontrakter.

Dobbelt bogholderi: Dette er en grundlæggende bogføringsmetode, hvor hver transaktion har mindst to poster: en debet og en kredit. Dette sikrer, at regnskabet altid er i balance.

Føring af regnskaber: Transaktionerne registreres i regnskabsbøger eller elektroniske regnskabssystemer, hvor de er tilgængelige for revision og rapportering.

Budget

Et budget er en økonomisk plan, der opstilles for at skabe en oversigt over indtægter og udgifter i en bestemt tidsperiode, normalt for en måned, et kvartal eller et år.

Andet sted her på siden kan du downloade en række forskellige budgetskabeloner.

Debet og kredit

’Debet’ og ’kredit’ er regnskabstekniske betegnelser, der anvendes når du bogfører.

For at kunne anvende debet og kredit korrekt, skal du vide, hvilke konti der er debetkonti og hvilke der er kreditkonti.

Det kan du se her:

Debet anvendes, når en debetkonto tilskrives penge.

Skal man fjerne penge fra en debetkonto, skal man ved en debetkonto kreditere beløbet.

Kredit anvendes for en kreditkonto, der tilskrives penge.

Skal man fjerne penge fra en kredit-konto, skal man derfor ved en kreditkonto debitere beløbet.

Eksempel på debet og kredit i bogføringen

Du køber maling for 400 kr., og kassen betaler.

Du skal nu postere på to konti: ’Kasse’ og ’Lager’.

’Kassen’ repræsenterer virksomhedens kontantbeholdning. Den er derfor et aktiv, og dermed en debet-konto.

Skal man mindske kontoen som i dette tilfælde, hvor man bruger af kassen, skal man derfor kreditere (se tabellen ovenfor).

’Lager’ er ligeledes en aktiv-konto, da materialerne udgør en værdi i virksomheden. Da der ved køb af materialer sker en værdiforøgelse af virksomhedens lagerbeholdning, skal kontoen ’Lager’ derfor debiteres.

Hvis momsen skal med, ser det lidt anerledes ud.

Hvis momsen skal med, ser det lidt anerledes ud.

Når momsen skal med i posteringerne, bliver bogføringen således:

Der er gået 500 kr. ud af kassen (kredit). Pengene er posteret som en udgift på kontoen ’Materialer’ (400 kr. debet) og momsbeløbet er posteret som et tilgodehavende på kontoen købsmoms (100 kr. debet).

Der er gået 500 kr. ud af kassen (kredit). Pengene er posteret som en udgift på kontoen ’Materialer’ (400 kr. debet) og momsbeløbet er posteret som et tilgodehavende på kontoen købsmoms (100 kr. debet).

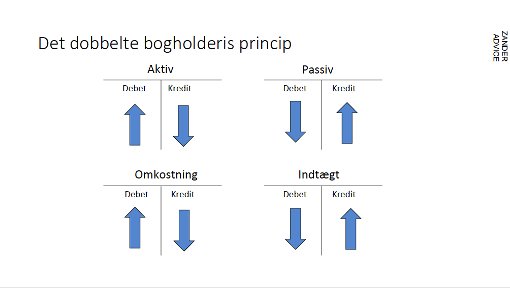

Det dobbelte bogholderis princip

Betegnelserne debet og kredit er en del af det system, der hedder ’Det Dobbelte Bogholderi’. Det lyder eksotisk, men i virkeligheden handler det bare om, at du altid skal postere (anbringe) et bilag i både debet og kredit, således at posteringen går i 0.

Det dobbelte bogholderis princip indebærer derfor, at enhver økonomisk transaktion udløser minimum to posteringer i regnskabet: en debitering og en kreditering.

Hvis man f.eks. køber en vare kontant og lægger den på lager, vil man således skulle debitere lager (tilgang til aktivkonto) og kreditere kasse (afgang fra aktivkonto).

Det er i denne sammenhæng ikke af betydning, om debet- og kreditbeløbene er fordelt over lige mange konti. Det, det handler om, er, at når regnskabet betragtes som en helhed, skal summen af saldi for alle kredit-kolonner være lig summen af saldi for alle debet-kolonner.

Uanset hvor mange transaktioner der er bogført, vil der altid være angivet lige meget i debet og kredit. Det er nøglen til magien i det dobbelte bogholderi: at summen af alle debetkolonner giver samme resultat som summen af alle kreditkolonner. Hvis dette ikke er tilfældet, er der fejl i bogføringen.

I det dobbelte bogholderi er der således en indbyggede kontrol i kraft af, at alle debetsaldi skal summere til det samme som alle kreditsaldi. Gør de ikke det, er der fejl i bogholderiet. Der er altså en indbygget kontrol i systemet.

Model: Marianne Zander Svenningsen, Zander Advice

Trivia fra Wiki:

Det dobbelte bogholderi er en metode der stammer fra Italien, hvor den blev udviklet af købmænd og bankierer.

Den ældste beskrivelse af det dobbelte bogholderis metode finder man i en bog, som den italienske franciskanermunk Luca Pacioli skrev i 1494. Den har titlen Summa de arithmetica, geometrica, proportioni et proportionalita.

Pacioli beskriver det dobbelte bogholderis metode som noget, der er kendt i forvejen, og man har da også fundet eksempler på bogholderi efter det dobbelte bogholderis metode tilbage fra begyndelsen af det 13. århundrede.

Paciolis bog gennemgår, hvordan man effektivt regner med de nye tal – arabertallene, der netop på dette tidspunkt var ved at blive indført i Europa. Da megen regning er knyttet til bogholderi, har han fundet det passende samtidig at medtage en udførlig beskrivelse af det dobbelte bogholderis metode, som på det tidspunkt var så gennemprøvet, at der siden kun er sket mindre ændringer.

Egenkapital

Egenkapitalen er et udtryk for virksomhedens eller selskabets værdi.

Egenkapitalen finde groft sagt ved at tage summen af aktiver minus summen af forpligtelser. Forpligtelser udgøres af hensættelser og gæld.

Egenkapitalen består af forskellige dele, der bliver opgjort hvert år i forbindelse med udarbejdelsen af årsregnskabet. Der udarbejdes en såkaldt egenkapitalopgørelse.

Egenkapitalen, der er en del af balancen, forøges med den del af årets overskud, der ikke udbetales til anpartshaverne eller aktionærerne. På samme måde vil egenkapitalen blive formindsket, hvis virksomheden ender ud med et negativt resultat for regnskabsåret.

Resultatopgørelsen giver derfor et overblik over indtægter og omkostninger i regnskabsåret, mens balancen giver et overblik over virksomhedens samlede værdi igennem alle årene på et givent tidspunkt (årsafslutningsdatoen).

Fakturaregler

Det er et krav, at alle faktura skal indeholde følgende:

- Fakturanummer

Alle fakturaer have et specifikt og individuelt nummer.

Man skal anvende fortløbende nummerering, hvilket betyder, at den næste faktura skal have nummer 100, hvis den seneste havde nummer 99.

Der er intet krav til, hvilket nummer din første faktura skal have, så du må fx gerne starte på nummer 1000.

Derudover skal en faktura indeholde følgende:

- Fakturadato

- Oplysninger om sælger (CVR, virksomhedsnavn og adresse)

- Oplysninger om køber (virksomhedsnavn og adresse)

- Oplysninger om salget (Varerne/ydelserne, antal/mængde, pris)

- Leveringsdato

- Fuldt beløb inkl. moms, momssats og momsbeløb

- Valuta

Forsikringer

En forskudsopgørelse er en beregning af dine indtægter for det kommende år, og hvad du skal betale i skat.

Forskudsopgørelsen er derfor en slags budget for året. Den kigger fremad og viser din forventede indkomst, fradrag og skat i år.

Du bør rette forskudsopgørelsen løbende, hvis din økonomi eller dit liv ændrer sig. På den måde betaler du den rigtige skat løbende, får de rette fradrag, og du kan senere undgå restskat i forbindelse med årsopgørelsen.

Din trækprocent og dit månedsfradrag bliver automatisk beregnet, når du har ændret din indkomst i forskudsopgørelsen. Derefter danner Skat et nyt skattekort til dig, og det bliver automatisk sendt til din arbejdsgiver eller andre udbetalere.

Når du får udbetalt honorarer på dit CPR-nummer:

Du betaler løbende skat af din b-indkomst ved at oplyse dit forventede overskud eller underskud på forskudsopgørelsen.

Du kan rette din forskudsopgørelse og indberette b-honorar løbende.

Hvis den restskat, du skal betale, er under 21.798 kr. (inklusiv renter), behøver du ikke at betale den nu og her.

Har du ikke betalt senest 1. juli 2023, regnes restskatten (inklusiv procenttillæg) bare ind i din skat for 2024. Det betyder, at dit månedlige fradrag bliver mindre, og du betaler lidt mere i skat hen over året.

Det koster dig nogle renter. Efter den 1. juli 2023 kan du ikke frivilligt indbetale det, du skylder i skat for 2022. I stedet for renten lægges der et fast procenttillæg på 3,8 procent oven i det, du skylder i skat.

Hvis din restskat derimod er over 21.798 kr. (inklusiv renter), opkræves den i tre rater i august, september og oktober 2023, hvis du ikke selv har betalt den inden 1. juli 2023.

Kapitalafkastordningen

Kapitalafkastordningen (KAO) er en frivillig beskatningsordning for personligt ejede virksomheder. Ordningen er et alternativ til personskat og virksomhedsskatteordningen (VSO).

Hvis du anvender ordningen, skal du beregne kapitalafkastet af virksomhedens aktiver, som kan trækkes fra din personlige indkomst og lægges over i kapitalindkomsten. Det indebærer, at du først opgør værdien af dine erhvervsmæssige aktiver.

Dernæst skal du ved indkomstårets begyndelse finde den årlige sats for kapitalafkast, for at du kan beregne kapitalafkastgrundlaget. Endeligt trækkes det fra din personlige indkomst og tillægges kapitalindkomsten.

Med ordningen kan du også fratrække virksomhedens renteudgifter fra din personlige indkomst.

Læs mere om ordningen her:

Kontoplan

Udgangspunktet for det dobbelte bogholderi er, at økonomiske transaktioner opdeles efter deres natur i en række arter, som hver især posteres på en konto. Det betyder, at du bogfører indtægter og udgifter på en række konti, der er systematiseret efter hvilken type udgift eller indtægt, kontoen repræsenterer i virksomheden. (læs mere i opslagene om ’Det dobbelte bogholderi’ samt ’Debet og kredit’.

For at skabe system og overblik over dine konti, laver du en kontoplan. Du vælger selv, hvilket numre dine konti skal have – og for enkelthedens skyld bør du vælge en simple og fortløbende rækkefølge. Der er ikke noget krav om, at der skal være et bestemt antal konti – det afhænger af den konkrete situation og den enkelte virksomhed.

Alle dine bogføringskonti samlet vil være det, man kalder for en kontoplan.

Alle konti i din kontoplan hører til en af de fem hovedgrupper i regnskabet:

Omkostninger: Indeværende års forbrug

Indtægter: Indeværende års indtægter

Aktiver: Penge, tilgodehavender, lagre, maskiner, bygninger m.v. som du har rådighed over.

Passiver: Gæld til fremmede og til ejere (egenkapitalen)

Egenkapital: Værdien af den del af firmaets aktiver, som ikke er finansieret af fremmedkapital

Hver konto er delt i en debet- og en kreditside, der føres således:

Tilgang til aktiv- eller udgiftskonti posteres i debetsiden, mens afgang føres i kreditsiden.

Tilgang til passiv- eller indtægtskonti posteres i kreditsiden, mens afgang føres i debetsiden.

Saldoen på en konto finder man ved at summere alle posteringerne i henholdsvis debet og kredit og trække den mindste sum fra den største. Saldoen er den herved fremkomne rest.

Du kan downloade eksempel på en kontoplan i download-boksen her på siden.

Kunstnermoms

Kunstnermoms er en moms, der kan anvendes på visse originale kunstværker, -produktioner og ydelser.

En del studerende på de kunstneriske uddannelser har brug for at registrere deres virksomhed med CVR-nummer. Derfor kan du møde studerende, der behov for viden om de momsregler, der gælder for den type kunstnerisk virksomhed, som den studerende har. Reglerne for momsregistrering og lønsumsafgift er en del af det, man har brug for at vide, når man registrere en virksomhed.

Læs mere om moms, kunstnermoms og lønsumsafgift i CAKIs Miniguide her.

Legater, beskatning af

SKATTEPLIGTIGE LEGATER

Legater er som hovedregel skattepligtige (personlig indkomst).

Legater skal indtægtsføres og beskattes på året for meddelse om tildeling af legatet.

PROJEKT LEGATER

Skal først beskattes i det indkomstår, hvor betingelserne opfyldes.

REJSELEGATER

Legater til studierejser i Danmark er skattepligtige.

Legatbeløbet bliver ikke beskattet, hvis modtageren har rejseudgifter til udlandet, der svarer til legatet.

SKATTEFRI LEGATER

Hæderspriser til skabende og udøvende kunstnere er skattefri og fritaget for AM-bidrag.

However!

På visse legater (bl.a. nogle hæders- eller påskønnelseslegater) er skatten lavere end på almindelig indkomst.

Legatet skal være ydet som et engangsbeløb af offentlige midler, legater, kulturelle fonde og lignende her i landet eller i udlandet, og udelukkende have karakter af en anerkendelse af modtagerens fortjenester.

Ved skatteberegningen gives et skattefrit bundfradrag, og kun 85 % af den del af legatet, der overstiger bundfradraget, er skattepligtig indkomst.

Bundfradraget er kr. 30.500 i 2023.

Eksempel:

Modtaget ansøgt hæderslegat kr. 50.000

Skattefrit bundfradrag kr. 30.500 (2023)

Difference 50.000 – 30.5003 = kr. 19.500

Til beskatning 85 % af kr. 19.500 = kr. 16.575

Anslået skat, 40 % af kr. 16.575 = kr. 6.630

Legatbeløb til rådighed efter skat kr. 43.370

PROJEKT LEGATER II

Skal først beskattes i det indkomstår, hvor betingelserne opfyldes.

Hvis projektstøtte kun er betinget af indsendelse af regnskab, og projektets gennemførelse kun afhænger af kunstneren selv, vil kunstneren ifølge administrativ praksis have retserhvervet tilskuddet pr. dato for modtagelse af tilsagnet.

Er gennemførelse af projektet afhængig af andre væsentlige forhold, er retserhvervelsen udskudt til det tidspunkt, hvor det viser sig, om projektet kan gennemføres.

Tidspunktet for retserhvervelse og beskatning fastlægges dermed efter en konkret vurdering af forholdene.

REJSELEGATER I

Legater til studierejser i Danmark er skattepligtige.

Legatbeløbet bliver ikke beskattet, hvis modtageren har rejseudgifter til udlandet, der svarer til legatet.

Dog er studierejselegater til udlandet skattefri, når bestemte betingelser er opfyldt, jf._

‘’Et legat, der er givet med det formål, at det skal anvendes til studierejser i udlandet, Færøerne eller Grønland, er skattefrit under forudsætning af, at legatet rent faktisk anvendes til dækning af – sædvanlige udgifter til rejse mellem Danmark og studiestedet i udlandet, samt til – sædvanlige udgifter til kost, småfornødenheder og logi på studiestedet og – dokumenterede udgifter til betaling af undervisning, deltagerafgifter og lignende, herunder betaling for kurser i studiestedets sprog.’’

REJSELEGATER II

Skattefrihed af legatet er betinget af, at der er tale om en studierejse til udlandet og ikke en almindelig turistrejse. Det primære formål med rejsen skal være uddannelse eller blot studie af individuelt bestemte emner.

Et legat til studier ved fx et udenlandsk konservatorium, en udenlandsk teaterskole, malerskole, filmskole, master class, individuel undervisning o. lign. er et studierejselegat.

Et overskydende beløb skal selvangives. Overstiger udgifterne til de nævnte formål legatet, er der ikke fradrag for det overskydende beløb, medmindre kunstneren er selvstændig erhvervsdrivende.

Den, der modtager et legat til en studierejse til udlandet, skal tjekke, at legatet er korrekt indberettet som skattefrit rejselegat.

AM-BIDRAG PÅ LEGATER

Legater er som udgangspunkt ikke omfattet af arbejdsmarkedsbidragsloven.

Der skal derfor som udgangspunkt ikke betales arbejdsmarkedsbidrag af legatindtægter.

Definitorisk er legater ikke betalinger, der har karakter af at være et vederlag. I disse situationer har legatmodtageren ikke præsteret en konkret ydelse eller udarbejdet et værk.

Legater er derfor ikke arbejdsmarkedsbidragspligtige.

I begrebet ”vederlag” ligger der en forudsætning om en modydelse – altså at der sker en honorering af et arbejde eller en ydelse, som kunstneren som modtager af vederlaget har præsteret i en eller anden form.

AM-BIDRAG PÅ LEGATER SOM SELVSTÆNDIG

Hvis en legatmodtager er selvstændig kunstner, vil beløbet regnskabsmæssigt indgå ved opgørelsen af resultat af virksomhed. Dermed vil det også indgå i grundlaget for beregningen af arbejdsmarkedsbidrag.

Dette gælder dog ikke hvis kunstneren husker at få resultatet af den erhvervsmæssige virksomhed reguleret med de modtagne legater ved opgørelse af grundlaget for arbejdsmarkedsbidrag.

Likviditet

Likviditet er et udtryk for virksomhedens økonomiske tilstand og beskriver, hvorvidt virksomheden er i stand til at betale sine kortfristede gældsforpligtelser (udgifter).

Det vil sige, at likviditet beskriver, hvor meget kapital en virksomhed har – det er forholdet mellem omsætningsaktiver og den kortfristede gæld. Omsætningsaktiver er pengebeholdning og andet i virksomheden, der kan omsættes til penge.

Likviditet bruges også til at beskrive et markedet som hhv. købers marked eller sælgers marked. Når der er høj likviditet på et marked, er varer lette at omsætte, og der vil typisk være en lille prisforskel i forhold til de forskellige sælgere på markedet. Dette kaldes for sælgers marked. Omvendt benævnes et marked med lav likviditet som købers marked. Her vil sælger som regel have svært ved at opnå en højere pris på sine varer.

Lønsum og lønsumsafgift

Lønsum er gældende for virksomheder, der sælger momsfri varer og ydelser og altså er momsfritaget. I stedet betaler man en lønsumsafgift.

Afgiften beregnes af virksomhedens lønsum + virksomhedens overskud (hvis der er overskud). Virksomheder, der ingen ansatte har, kan også være lønsumsafgiftspligtige. Her vil lønsumsafgiften blive betalt af det generelle samlede overskud til ejeren af virksomheden.

Virksomheden skal betale lønsumsafgift for indkomståret, hvis det beløb, der skal betales lønsumsafgift af (afgiftsgrundlaget), overstiger 80.000 kr.

Hvis afgiftsgrundlaget ikke overstiger 80.000 kr. for indkomståret, skal virksomheden ikke registreres for og betale lønsumsafgift.

Der findes i alt 4 metoder til at beregne afgiftsgrundlaget. Det er virksomhedens aktivitet og organisationsform, der afgør, hvilken metode der skal benyttes, og dermed hvilket beløb der er virksomhedens afgiftsgrundlag.

Læs mere hos Skat: https://skat.dk/data.aspx?oid=2234909

Moms

Du skal momsregistrere, når du opretter CVR-nummer for din virksomhed eller forening.

Moms står for ’meromsætningsafgift’. Det er en afgift på salg og køb af varer, og de fleste virksomheder og selvstændige skal momsregistreres. Det gælder også virksomheder med et kunstnerisk formål.

Den moms, du selv har opkrævet (salgs-moms), skal betales videre til Skat (staten), mens du kan fratrække den moms (købs-moms), du selv har betalt. Hvis du har opkrævet mere moms, end du har betalt, skal du betale forskellen til Skat. Hvis du på den anden sider har betalt mere moms, end du har opkrævet, får du pengene tilbage fra Skat.

Læs mere om moms, kunstnermoms og lønsumsafgift i CAKIs Miniguide her.

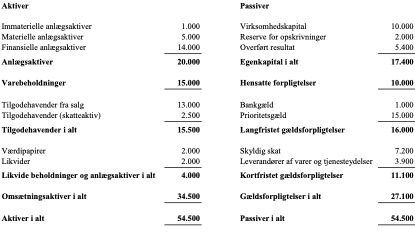

Passiver

Passiverne viser virksomhedens kapitalfremskaffelse, dvs. hvordan virksomheden er finansieret. Ved en virksomhedens passiver forstår man dermed alt det, der finansierer aktiverne, herunder bl.a. egenkapital, kassekredit, varekreditorer og langvarige lån.

Passiverne opdeles i egenkapital, hensættelser og gæld.

Egenkapitalen fremkommer som forskellen mellem aktivernes værdi minus gæld og hensættelser.

Den samlede gæld omfatter gæld, hensættelser og eventualforpligtelser.

En eventualforpligtelse er en eller flere omkostninger der ikke er blevet afholdt endnu, og ikke allerede er indregnet i regnskabet. Det vil sige at det endnu ikke en forpligtelse for virksomheden, og derfor ikke sikkert det er noget virksomheden kommer til at betale.

Eventualforpligtelser fremgår ikke af balancen.

EKSEMPEL:

Pension

Pensionssystemet i Danmark er bygget op, så du kan få din pension fra flere steder.

Hvis du er lønmodtager, sørger din arbejdsgiver som regel for, at noget af din løn bliver indbetalt til en pensionsopsparing.

Du har også mulighed for selv at oprette en individuel pensionsordning.

Pensionstyper

Pensionssystemet er opdelt i tre forskellige pensionstyper: de lovbaserede pensioner, arbejdsmarkedspensionerne og de individuelle pensioner.

De lovbaserede pensioner er de pensioner, som det offentlige står for. Det vil sige folkepension, førtidspension, seniorpension og tidlig pension. De lovbaserede pensioner omfatter også ATP Livslang Pension og obligatorisk pensionsordning.

Arbejdsmarkedspensioner er de pensioner, der bliver oprettet som led i dit ansættelsesforhold.

De individuelle pensionsordninger er de pensioner, du selv opretter gennem et pensionsselskab eller et pengeinstitut.

Alle tre typer pension skal sikre dig og din familie en rimelig levestandard, når du forlader arbejdsmarkedet, uanset om det er på grund af alder, sygdom eller død. På den måde er pension også en slags forsikring.

Det er en fordel at starte med at spare op til pension tidligt. Dit behov for pension kan ændre sig livet igennem, fx fordi du bliver gift, får børn eller får nyt arbejde. Det er en god ide, at du løbende er opmærksom på, om din pension er tilpasset din aktuelle situation.

Du kan læse mere om pensionerne på Borger.dk:

Regnskab

Et regnskab er en oversigt over de økonomiske aktiviteter, der har været i en virksomhed eller et projekt. Et regnskab er en rapport der beskriver, hvordan det er gået virksomheden i en afgrænset og afsluttet periode. I din virksomhed skal du altid lave et årsregnskab i forbindelse med at du skal afgive oplysninger til Skat. Det kan også være en idé at lave halvårsregnskab eller kvartalsregnskab for din virksomhed. Regnskabet laves på baggrund af bogføringen.

Lovkrav

Hvis du har en virksomhed, er det årsregnskabet der viser alle de økonomiske aktiviteter, virksomheden har haft i løbet af året.

Her er nogle nøglekomponenter i et regnskab:

Resultatopgørelse: viser indtægter og udgifter i løbet af regnskabsperioden. Det inkluderer ofte poster som salgsindtægter, omkostninger til varer eller tjenester, lønninger, skatter og overskud eller tab.

Balance: viser organisationens økonomiske stilling på et givet tidspunkt. Det omfatter aktiver (det, organisationen ejer), passiver (det, organisationen skylder), og egenkapital (forskellen mellem aktiver og passiver).

Kontantstrømopgørelse: Dette opgørelse viser de indgående og udgående kontante midler i løbet af regnskabsperioden. Det hjælper med at vurdere organisationens likviditet og evne til at betale regninger og gæld.

Noter til regnskabet: Dette er supplerende oplysninger, der giver yderligere detaljer om regnskabet, herunder regnskabsprincipper, anvendte skøn, og andre vigtige oplysninger.

Regnskaber bruges til flere formål, herunder:

Intern beslutningstagning: Organisationer bruger regnskaber til at evaluere deres økonomiske præstation, planlægge budgetter og træffe strategiske beslutninger.

Ekstern rapportering: Regnskaber gives til interessenter som investorer, kreditorer og skattemyndigheder for at vise organisationens økonomiske sundhed og overholdelse af regler og reguleringer.

Skattepligt: Regnskaber er grundlaget for at beregne skatter og afgifter.

Regnskabstyper

Der findes en række forskellige regnskabstyper:

Interne regnskaber: Perioderegnskab og Årsregnskab

Eksterne regnskaber: Kvartalsregnskab, Halvårsregnskab og Årsregnskab

Skatteregnskab

Momsregnskab

Regnskabssystem

Det er en god idé at sætte din økonomistyring i system og få etableret rutiner for din bogføring og din udarbejdelse af regnskaber.

På den måde bevarer du løbende overblikket over økonomien i din virksomhed eller dit projekt.

Ved at have faste rutiner sørger du også for, at tingene bliver gjort. Mange har en tendens til at udsætte bogføring, momsregnskab m.m. til sidste øjeblik. Det er en dårlig idé af flere grunde, som du sikkert allerede kender. Sørg derfor for løbende at opdatere dit regnskab på baggrund af din bogføring – gerne én gang om måneden.

Det regnskabssystem, som du anvender, angiver din praksis for, hvordan du udskriver faktura, bogføre udgifter, afregner moms, laver årsregnskab m.v.

Regnskabssystemet kan være dit eget, som du selv har udformet og løbende opdaterer og vedligeholder, eller det kan være et, som du har betalt for. F.eks. et online regnskabsprogram, som du selv anvender, eller måske har du hyret en bogholder, der gør arbejdet for dig.

Dit regnskabssystem bør stemme overens med aktiviteterne i din virksomhed eller dit projekt, og skal dække netop dit behov. Derfor kan det også være alt fra et Excel-ark til et regnskabssystem, som du har købt eller har abonnement på.

Når du vælger regnskabssystem, giver det derfor mening, at du prøver dig frem og gør dig erfaringer med de forskellige måder, der er at arbejde med økonomistyring på, så du på baggrund af dine erfaringer kan beslutte, hvad der fungerer for dig.

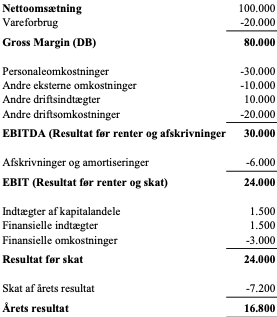

Resultatopgørelsen

En resultatopgørelse er en opgørelse over en periodes resultat – dvs. indtjening i en afgrænset periode.

Indtægter og omkostninger udtrykker resultatet af driftsregnskabet (indtægter minus omkostninger) for den igangværende periode. Det kan du også se i skemaet, der beskriver debet og kredit:

Resultatopgørelsen viser virksomhedens:

- Indtægter

- Udgifter

- Over-/underskud

Hvordan du opstiller resultatopgørelsen og hvilken betegnelser, du anvender, vil være bestemt af, hvilken type aktiviteter du har i din virksomhed.

EKSEMPEL:

Royalties

Du betaler B-indkomst af din indtjening fra Koda og NCB. Derfor skal du være opmærksom på, at skatten ikke er trukket af det beløb du modtager.

Du skal også betale AM- bidrag af din indtjening fra Koda. AM-bidraget trækkes fra inden skatten trækkes.

Indberetning til SKAT

Din indtjening fra Koda kan indberettes til SKAT på tre måder.

1. På dit CPR nummer

Din indtjening fra Koda bliver indberettet til SKAT på dit cpr-nummer.

2. På et forlag eller en virksomhed.

Koda kan skatteindberette på andre end dig i disse særlige tilfælde:

- Forskud fra forlag

Har du fået et forskud fra dit forlag kan skatten indberette på forlaget indtil forskuddet er betalt tilbage. Forlaget skal kunne dokumentere, at de har udbetalt et forskud. Du skal lave en transportaftale med forlaget, hvor det fremgår, at forlaget skal betale skatten

- Eneejer af virksomhed

Er du eneaktionær eller eneejer af et selskab/virksomhed kan skatten indberettes.

Du skal dog kunne dokumentere overfor Koda, at du er eneaktionær og eneejer af selskabet.

Læs mere: https://www.koda.dk/medlem/udbetaling/om-din-udbetaling/skat-af-din-indtjening

Skat

Det er vigtigt, at du har indsigt i dine personlige og virksomhedsmæssige skatteforhold. Det gælder både hvis du har et CVR-nummer og hvis du arbejder uden CVR-nummer.

Som selvstændig inden for de kunstneriske fag er der sandsynlighed for, at du kommer til både at have A-indkomst og B-indkomst, at skulle betale A såvel som B-skat, og måske kommer du også til at betale virksomhedsskat eller udbytteskat. Alt det kan du læse om i CAKIs Miniguide til skat her.

Skattereglerne

Kunstnernes Beskatning udgives hvert år af Dansk Kunstnerråd i samarbejde med bl.a. Dansk Artist Forbund.

I Kunstnernes Beskatning findes detaljerede skatteregler og fradrag for kunstnere.

Her får du råd og vejledning til, hvordan du skal opgive dine indtægter som kunstner, når du laver selvangivelse og hvilke fradrag, du har ret til. Bogen indeholder også en række eksempler på forskellige kunstneres skatteansættelser.

https://dansk-kunstnerraad.dk/kunstnernes-beskatning/

Spørg din brancheorganisation:

https://dmf.dk/page/skatteraadgivning

Spørg Skat:

Skatteregnskab

Et skatteregnskab er et regnskab, der fokuserer på at registrere og rapportere økonomiske oplysninger, der er relevante for at opfylde skattemæssige forpligtelser.

Det bruges af virksomheder, organisationer og enkeltpersoner til at sikre, at de overholder skattelovgivningen og korrekt beregner og indberetter deres skatteforpligtelser.

Nøglekomponenter i et skatteregnskab er:

Indkomst: Dette omfatter alle indtægtskilder, herunder salgsindtægter, renteindtægter, investeringsindkomst og andre former for indtjening.

Udgifter: Dette inkluderer alle omkostninger, der kan trækkes fra for at reducere den skattepligtige indkomst, såsom forretningsomkostninger, fradrag og tab.

Skatteforpligtelse: Dette er det beløb, der skyldes i skat i henhold til gældende skattelovgivning. Det kan omfatte indkomstskat, moms, ejendomsskatter og eventuelle andre skatter og afgifter.

Skattedokumentation: Et skatteregnskab indeholder også alle nødvendige dokumenter og bilag, der er krævet af skattemyndighederne for at bevise de indtægter, udgifter og fradrag, der er blevet rapporteret.

Indberetning: Når skatteregnskabet er færdiggjort, bruges det til at udfylde og indsende de nødvendige skatteformularer til de relevante skattemyndigheder.

Skatteregnskaber er vigtige for at sikre overholdelse af skattelovgivningen og for at undgå eventuelle skattesanktioner.

Splitmoms (differentieret moms)

Vi arbejder med differentieret moms – eller splitmoms -, når en del af virksomhedens omsætning er momsfri, og en anden del er momspligtig. Det betyder, at du kun delvist kan fradrage momsen, og kun på en begrænset (differentieret) del af udgifterne.

Det vil typisk være, hvis du har en virksomhed, hvor du har indtægter fra momsfritagede ydelser som f.eks. sceneoptræden eller undervisning, og samtidig også har aktiviteter, der er momspligtige. Bemærk, at hvis du har omsætning fra momsfritagede aktiviteter på mere end 80.000 kr., skal du registrere lønsumsafgift (læs om lønsumsafgift andet sted i wikien).

Du kan ikke fradrage momsen på de udgifter, der vedrører det momsfri salg. Der er fuldt momsfradrag for de udgifter i virksomheden, der er i direkte forbindelse til det momspligtige salg.

Det delvise momsfradrag anvendes på de udgifter, der har at gøre med både dit momspligtige og dit momsfritagede salg. Dette kan for eksempel være studieleje, forsikringer eller udgifter til bogholder eller revisor.

Fordelingsnøglen på Splitmoms

For at finde ud af, hvor meget du kan fratrække moms på de udgifter, som ikke direkte vedrører et momspligtigt salg, skal du finde en fordelingsnøgle. Fordelingsnøglen angiver, hvor stor en del af de momsbelagte udgifter, du må fradrage momsen på.

Hvis du i din virksomhed har en momspligtig omsætning på 150.000 kr. og en momsfritaget omsætning på 450.000 kr., vil beregningen af fordelingsnøglen se således ud:

Omsætning i alt: kr. 600.000

Momspligtig omsætning: kr. 150.000

Svarende til 25% af den samlede omsætning

Fordelingsnøglen for delvis momsfradrag = 25 %

Det betyder, at du kan fratrække 25% af momsen på de udgifter, som vedrører selve driften af virksomheden ikke direkte kan henføres til enten det momsfritagede eller det momspligtige salg.

Du kan læse mere om splitmoms på Skats hjemmeside via dette link: https://skat.dk/erhverv

Du kan også finde mere info om momsberegninger hos online regnskabsprogrammer som f.eks. Dinero eller Billy.

https://dinero.dk/ordbog/splitmoms/

Virksomhedsordningen

Princippet bag virksomhedsordningen er, at der i stedet for personlig beskatning af det samlede overskud, kun skal betales 22 % i a-skat af det overskud, der opspares i virksomheden.

I personligt ejede virksomheder beskattes alt overskud som udgangspunkt personligt. Derfor ser SKAT virksomhedens overskud som ejerens personlige indkomst, og overskuddet beskattes derfor som dette. Dette er uanset om pengene går til privat forbrug eller investeres i virksomheden i form af opsparing.

Under virksomhedsordningen er det dog muligt at der, rent skattemæssigt, skelnes mellem penge der trækkes ud af virksomheden til privatforbrug og penge der investeres i virksomheden i form af opsparing. Det er altså ikke juridisk, men kun regnskabsmæssigt at der skelnes.

Valget om anvendelse af virksomhedsordningen skal træffes senest i forbindelse med indgivelse af selvangivelsen.

Det må tilrådes at søge professionel bistand, hvis ordningen ønskes anvendt, da den forudsætter, at der føres nogle specielle opgørelser, der skal anvendes i forbindelse med skatteberegningen.

Læs mere om ordningen her:

Virksomhedsregnskab

Et virksomhedsregnskab er en detaljeret økonomisk rapport, der indeholder oplysninger om en virksomheds økonomiske aktiviteter og økonomiske stilling i en bestemt tidsperiode, normalt for et regnskabsår.

Formålet med et virksomhedsregnskab er at give interessenter, såsom dig selv, Skat, investorer, kreditorer, aktionærer og ledelsen, indsigt i virksomhedens økonomi og økonomiske ydeevne.

Der er to hovedtyper af virksomhedsregnskaber:

Årsregnskab: Dette er en omfattende rapport, der består af flere dele, herunder resultatopgørelsen, balancen og kontantstrømopgørelsen. Årsregnskabet indeholder detaljerede oplysninger om virksomhedens indtægter, omkostninger, aktiver, passiver og pengestrømme i løbet af regnskabsåret. Det bruges til ekstern rapportering til investorer og myndigheder.

Interne regnskaber: Disse regnskaber bruges af virksomhedens interne ledelse til at træffe beslutninger, planlægge og overvåge virksomhedens præstation. De kan omfatte budgetter, omkostningsberegninger, omkostningscentre og andre interne rapporter, der hjælper med at styre virksomhedens daglige drift.

Årsopgørelsen

Årsopgørelsen er en oversigt over din skat for sidste år. Den kigger bagud og viser, hvad du har haft af indkomst og fradrag og betalt i skat i året, der er gået.

I marts oplyser du dit endelige over- eller underskud på årsopgørelsen (oplysningsskemaet).

Når du har udfyldt og godkendt det, får du din årsopgørelse, der viser, om du skal betale mere i skat eller have penge tilbage.

Læs mere: https://skat.dk/data.aspx?oid=2234853

Hvis du driver selvstændig virksomhed, skal du oplyse din virksomheds overskud eller underskud (resultat) for indkomståret (forrige år) senest den 1. juli.

Når du har oplyst og godkendt årsopgørelsen, kan du se, om du skal betale mere i skat eller have penge tilbage.

Læs mere hos Skat: https://skat.dk/data.aspx?oid=2234853&i=1

HENT CAKIS MINIGUIDE HER

CAKI Miniguide til momsreglerne

CAKI har udgivet en række publikationer og miniguides, der hjælper i opstarten af din kunstneriske virksomhed. Du kan blandt andet læse om opstarten, fundraising, portfolio og meget mere.

BOGHOLDERI

(filerne downloader ved klik)

(Bemærk at der er flere faner i Excel-dokumentet)

Kontoplan: Enkeltmandsvirksomhed

Behjælpelige eksterne udgivelser

I udgivelsen ‘Få styr på bøvlet’ får du en guide til, hvordan du arbejder med bogføring og regnskab i mindre virksomheder:

Som kunstner kan det sommetider være svært at placere din indkomst i forhold til skattelovgivningens standarder. ‘Kunstnerens Beskatning’ er en vejledning, som med sikker og kærlig hånd guider dig gennem skattereglerne:

Unikke kunstværker er omfattet af særlige regler for moms. Billedkunstnernes Forbund har skrevet denne vejledning, der beskriver momsregistrering, almindelig moms og kunstnermoms:

Og husk: du er altid velkommen til at få personlig rådgivning på CAKI, når der er spørgsmål om økonomi, du finder svære.